トランスファーワイズでHSBC香港まで手数料500円で送金に成功!

安くて早くてカンタン!しかも為替手数料無料!!

先日、日本から香港へ、送金手数料わずか500円(しかも為替手数料無料!)で海外送金(国際送金)することに成功しましたので、その経緯をレポートしたいと思います。

私は2015年1月に海外口座のHSBC香港の銀行口座を開設し、これで資金の分散(場所の分散と通貨の分散)をしつつ、自分のお金は自分で守るんだ!そう意気込んでいました。

でも、その後、当初の熱い想いから徐々にエネルギーを奪われる感覚に悩んでいたのです。

というのも、日本から海外送金しようとすると、銀行への電話での連絡や問い合わせが必要だったり、支店に出向く必要があったり、ネット経由の送金でも、IDとパスワードが複数あって管理が面倒だったり、画面が分かりづらく使いにくかったりしたからです。

しかも、自分のお金を送金するのにも関わらず

・事前には送金先への着金予定額が分からない

・事前には着金予定日(日数)が分からない

・送金手数料は格安でも、実はその裏で高額な為替手数料が取られるケースあり

といった感じで、国内の銀行振込では有り得ない、私たち利用者にとって極めて不透明なルールや仕組みが多く、そこに心理的なハードルやストレスを感じていたからです。

私が海外送金に対して感じていた違和感をピックアップすると以下のようになります。

・どの為替レートが適用されるのかが事前に分からない・・・

・手数料体系が複雑で分かりにくい・・・

・手数料が国内送金に比べ明らかに割高・・・

・手続きが煩雑でネット経由でもIDとパスワードの管理が面倒・・・

・今どきスマホで送金できないなんて・・・

・いつ着金する予定なのかが分からない・・・

そもそも、自分のお金を送金するのに、事前にコストが分からないというだけでも、海外送金の仕組みはサービスとしては致命的だと常々感じていました。

もちろん、為替手数料の意味も、コルレスバンク(中継銀行)や受け取り銀行でのリフティングチャージの意味も理解できます。それがないと銀行が仕事をするメリットがなくなってしまいますからね。

でも、それにしても、もっと費用体系をシンプルに、そして事前に分かるように、顧客視点でサービスを提供できないものなんだろうか?とずっと疑問に感じていたのです。

私の海外送金に対するネガティブイメージを一変させた画期的な海外送金サービス

そんなある日のこと。中一の娘と映画『君の名は』を観にいった時、JR博多駅に入っている大型書店・丸善を通りかかって偶然目にした、『FinTech革命』(日経BPムック)という雑誌を手に取ったことで、そのなかで紹介されていた画期的な格安海外送金サービスの存在を知ることになったのです。![]()

それが、今回、私が使ったTransferwise(トランスファーワイズ)

その名の通り、まさに賢く(wise)海外送金する(transfer)ために生まれた、顧客視点に立って海外送金サービスを提供するサービスなのです。

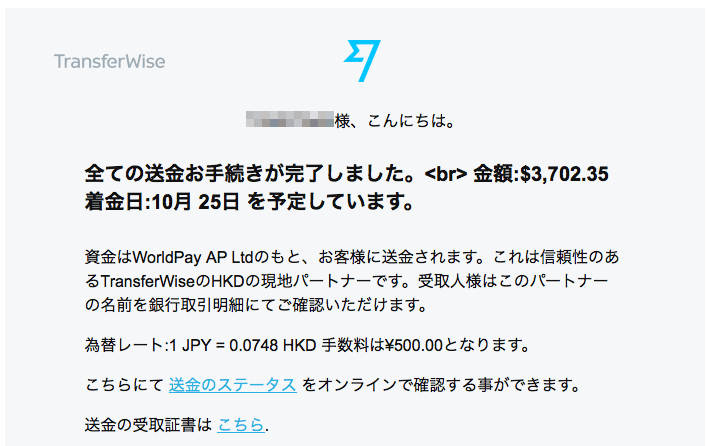

設立の背景にあったストーリーに共感した私は、10月6日に口座を開設、10月20日には50,000JPY(円)をHKD(香港ドル)で送金依頼をしたところ、10月25日の早朝には、前日の24日に既にHSBC香港の口座に着金していたことを確認したのです。

しかも、送金に掛かった費用の総額は、なんとたったの500円だったのです!!

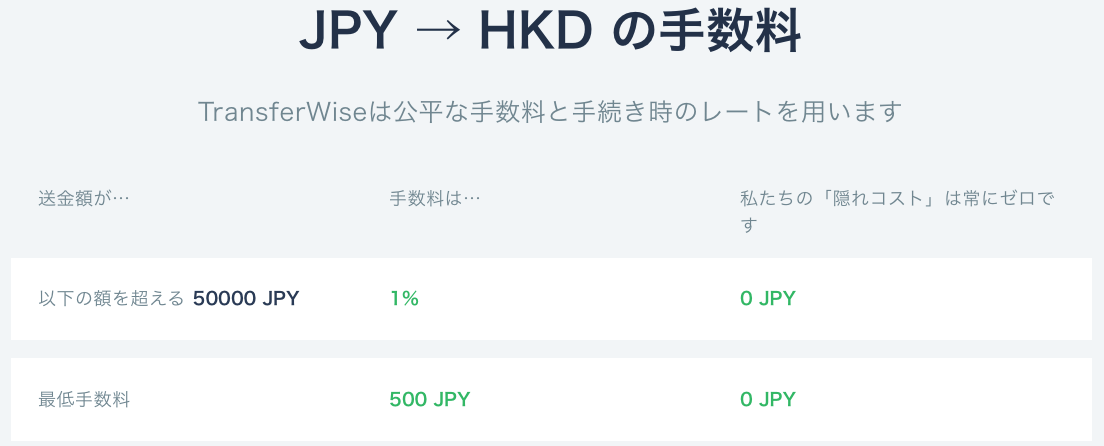

※通貨の組み合わせによって1〜1.5%の違いがあります。

※通貨の組み合わせによって1〜1.5%の違いがあります。

しかも、

・10月20日に申し込んだ時点での為替レートが適用され

3712.03HKDが着金することがあらかじめ確定(1 JPY = 0.0748 HKD、1HKD = 13,33JPY)

・送金手数料も事前に分かっていました。(為替手数料は無料!)

・手数料は500円とリーズナブル(JPY⇒HKDの場合、送金手数料は送金額の1%)

・送金手続きはわずか5ステップ、3分で完了!しかもシンプル操作で簡単!!

・口座開設後はスマホアプリ(iPhone&Android共にOK)から送金可能

・着金予定日が10月25日と事前に判明(実際には10月24日に着金していました)

という私の不満を全て解消してくれる素晴らしいサービスだったのです!

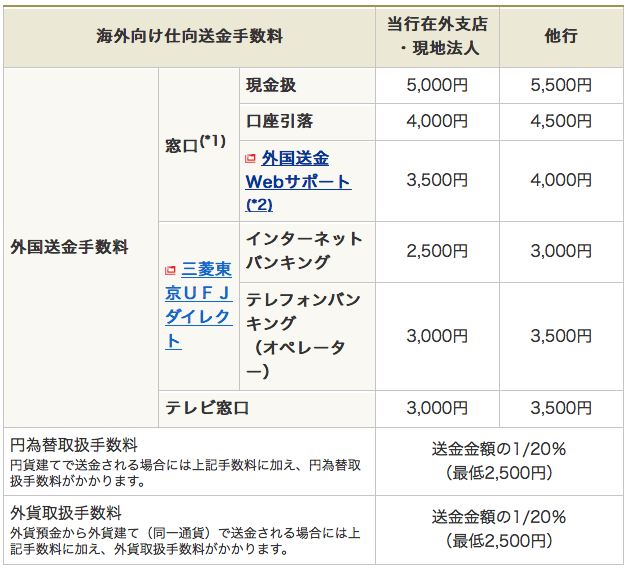

三菱東京UFJ銀行の手数料と比較してみると・・・

ちなみに、大手銀行を使うとどのくらいの手数料なのか?と言えば・・・例えば、三菱東京UFJ銀行の場合の海外送金に関する手数料は以下のとおりとなっています。

外国送金手数料では、三菱東京UFJ銀行の海外支店向けだと、2500円〜5000円、他行宛てで3000円〜5500円。さらに、これだけではなくて、為替手数料も追加で必要です。表を見ると円でも外貨でも最低2500円以上はかかることが分かります。ということは少なく見積もっても、5000円〜8000円くらいの海外送金手数料が掛かるということなんですね。

これは例えば海外留学や駐在のための生活費として、数万円から数十万円程度の少額を送りたい時には相当な割合の負担になります。だって、仮に10万円を送金しようとすると少なくとも5%〜8%は手数料として持って行かれることを覚悟しないといけない訳です。これはもう手数料というよりも消費税なみの税金ですね(トホホ・・・)

しかも、海外送金の場合は、これだけに留まりません。というのも、送金途中で中継銀行(コルレスバンク)で手数料を取られ、場合によっては送金先の銀行で着金手数料を取られるケースもあるからです。もう、ここまで考えていたら、少額を海外に送金する気は全く起こらなくなります・・・

なのに、トランスファーワイズを使えば、仮に日本からHSBC香港へ円を香港ドルに変えて10万円を送金すると、かかる送金手数料はわずか1000円。しかも為替手数料は無料で、その他の手数料も一切掛からない明朗会計なのです。日本から香港への送金の場合、費用は送金額のわずか1%!

これはもう、海外送金の革命と言っても過言ではないと私は思うのです。

Transferwise(トランスファーワイズ)の歴史

Transferwise(トランスファーワイズ)はFinance(金融)とIT(インターネット・テクノロジー)が融合した、既存のサービスにはない新発想の金融サービスを提供するFinTech(フィンテック)企業のひとつ。

Transferwiseは2010年3月に2人のエストニア人、ターベット・ヒンリクス(Taavet Hinrikus)とクリスト・カールマン(Kristo Käärmann)によって英国で設立されました。

2011年のサービス開始以降、約5年間で送受金実績は45億ドル(およそ5400億円)、世界5カ国にオフィスを持つ、従業員数約600名を超える企業で、全世界でのユーザー数は100万人を突破、月間の合計送金額は約1,100億円に達し、取扱通貨は円を含めて38通貨となっています。(2016年9月時点)

ちなみに、ターベットはインターネット電話でおなじみのスカイプの創業メンバーの1人でもあります。

Transferwiseの設立当初は、英国とヨーロッパ各国間の海外送金からスタート、2015年にはアメリカとオーストラリア、2016年にはカナダ、ブラジル、中国、シンガポールで事業を開始、ニュージーランドと香港でも今年中のサービス開始が予定されているそうです。

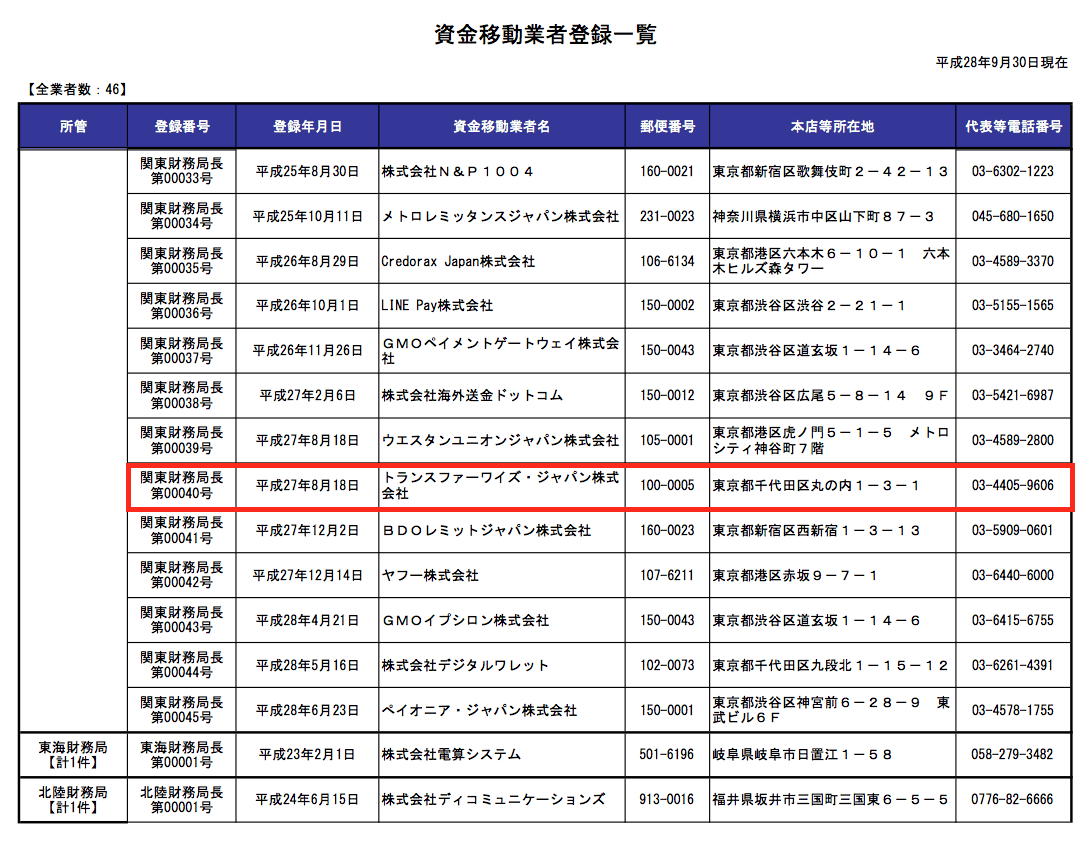

日本ではTransferwise(英国)100%子会社のトランスファーワイズ・ジャパン(株)が2015年8月に関東財務局から資金移動業者としての免許を取得後2016年9月7日から満を持してサービスがスタートしているのです。

使ってみた第一印象:外資系なのに意外にカスタマーサポートが丁寧

実際に使ってみて感じるのはカスタマーサポートが意外に充実している点が挙げられます。

外資系のサービスのイメージは、素っ気ない、対応が機械的、という印象を持つことが多いのですが、今回はむしろ良い意味で期待を裏切られました。

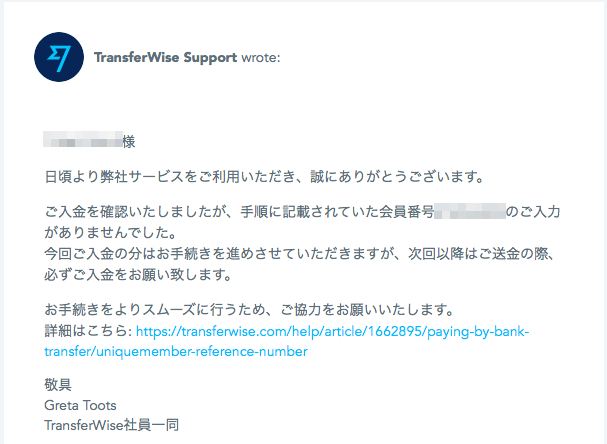

特に送金手続き後は、細かくメールで送金の進捗状況を送ってくれたことや、私が本来、記載すべき顧客番号を記載し忘れたまま指定された国内銀行へ送金した際も、「今回は大丈夫です!(でも次回は忘れないでね!)と柔軟に対応してくれた点はとても好印象でした。

トランスファーワイズの仕組み〜為替手数料が無料で、しかも海外送金手数料が極めて安い理由

Transferwiseは為替手数料が無料となっています。

一般的には、海外送金をする銀行は、マーケットで実際に取引されている為替レートに数パーセント程度の手数料を上乗せした不利なレートとしてのTTS(Telegraphic Transfer Selling rate)をユーザーに提示してくるのですが、Transferwiseは今まさにリアルタイムでマーケットで取引されている仲値と呼ばれるTTM (Telegraphic Transfer Middle rate)が適用されるのです!

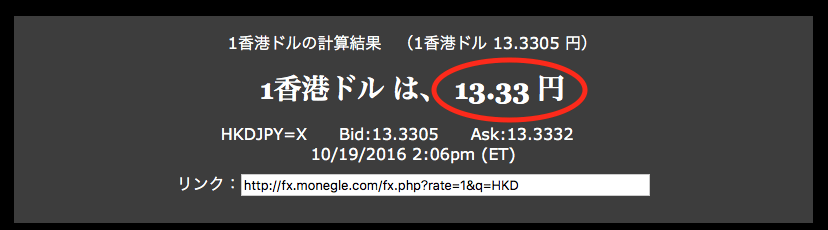

私も実際に確認したのですが、香港ドルの送金手続きをした際に提示されたのは、1JPY=0.07499香港ドル。これは逆になおすと、1HKD=13.33JPY。

提示されたレートを確かめるため「香港ドル」でググって検索1位に表示されたサイトのレートを確認したところ、Transferwiseから提示された、1HKD=13.33JPY全く同じだったのを確認しています。

でも、どうして、こんなリーズナブルなサービスを実現できているのか?といえば、Transferwiseが提供してるのは、既存の銀行の海外送金とは全く次元の異なる、インターネット特有のP2P技術を応用した資金を海外送金したい人どうしを繋ぐマッチングサービスだからです。

要するに、私が日本からJPYをHKDで香港へ送金する依頼をすると、Transferwiseは、私とは全く逆の、香港からHKDを日本国内にJPYで送金したい人(仮にAさんとします)を見つけてきて、それをマッチング(ネッティング)させているんですね。

だから、実際には資金は国境を越えません。

私は、日本円をTransferwiseに指定された国内の銀行口座に振り込むだけです。一般的な振込手続きと全く同じです。私は今回、ネット銀行を使って振込無料で振り込んだのでこちらも費用はゼロ。そして、Transferwiseは私から受け取ったお金をAさんの日本の口座へ振り込むのです。

一方で、AさんはTransferwiseに指定された香港内の銀行口座に振り込み、それをTransferwiseが私のHSBC香港の口座に振り込むことで、結果的に、私が香港へ銀行を使って海外送金したのと同じ結果になるのです。

そんな風に、海外送金需要を互いにマッチングさせ、それぞれを相殺処理(ネッティング)するという全く新しい発想で画期的な海外送金サービスを実現、提供しているのがTransferwiseなのです。

このユニークな発想によって、既存の銀行とは違い、ランニングコストの小さいビジネスモデルになっているからこそ、為替手数料無料と安い海外送金手数料(JPY⇒HKDの場合は1%)をTransferwiseは実現することができてるのです。

Transferwiseの誕生秘話!?

Transferwiseが生まれた背景には、創業者である2人のエストニア人が感じていた身近な不満と深い関係がありました。

2人の創業者であるターベットとクリストはどちらもロンドンで働いていました。

ターベットは、ロンドンで仕事をしていたものの、給料はポンドではなくユーロで支払われていました。一方で、ターペットと同じようにロンドンで仕事をしていたクリストは、本国エストニアで借りたローンをユーロで返済していたのです。ターベットは生活拠点であるロンドンで必要なポンドを、クリストはローン返済のためのユーロを必要としていていました。

だから二人は英国とエストニア間でそれぞれに海外送金をしていたのですが、その手数料が非常に高いことに驚き不満を募らせます。そこで友人だった二人は一計を案じます。

そうです。

ターベットはユーロをポンドに交換したい一方で、クリスとはポンドをユーロに替えたい。じゃあ、二人が通貨を直接交換したらいいんですね!

ナイスアイデア!!

それぞれが銀行へ高額な手数料を支払って海外送金するのではなくて、ウェブ上で公開されている為替レートなどを適用することで、相互に公平感のある、通貨を直接交換できる仕組みを作り上げたのです。

まさにTransferwiseの原形が誕生した瞬間です。

高額な送金手数料や為替手数料を銀行に支払う必要がなくなった結果、数千ポンドの節約に成功した二人は、世界中にいる海外送金のコストをできるだけ節約したいと考えている人のためにTransferwiseを設立したのです。

そう、Transferwiseは創業者2人が海外送金ユーザーとして実際に感じていた身近な不満を解消するために生まれたのです。

私も常々感じていましたが、海外送金の手数料はかなり高いうえに、費用負担の全体像が私たち利用者には把握しづらい仕組みになっています。

海外送金する時、送金先口座に着金する時、場合によってはコルレスバンク(中継銀行)でも手数料が取られることもあり、さらに為替手数料まで取られることも。

そうした不透明で不親切な業界の風習に風穴を空けるべく、Transferwiseはスタートしたのです。

Transferwiseが、ユーザー視点で感じる不公平感、不透明感、割高感を払拭するサービスになっているのはそういう背景があったからなんですね。

Transferwiseの送金準備

それでは、ここからは、Transferwiseの口座を開設して実際に送金するまでの流れを解説したいと思います。

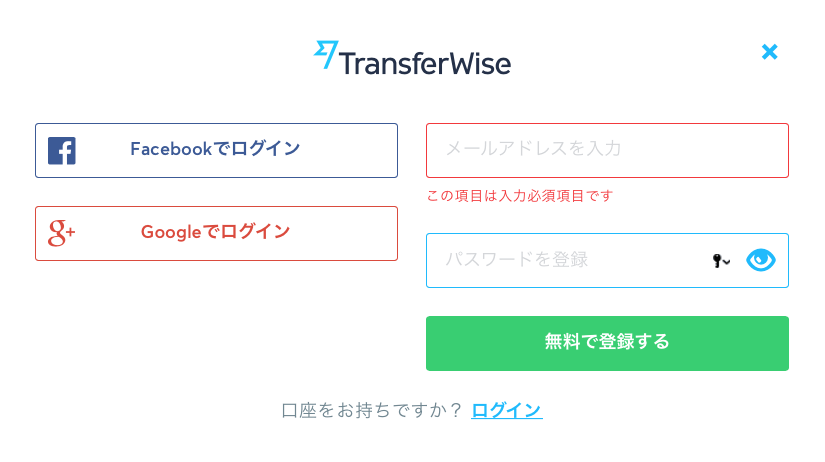

まずは利用登録(口座開設はもちろん無料)が必要なので、transferwiseのサイトにアクセスして手続きをします。(こちらのリンクから口座開設した場合は、£500相当までの送金が初回は手数料無料となります)

利用登録方法としては、メールアドレスの他、Facebookアカウント、Googleアカウントが利用可能です。

無事にTransferwiseの口座が開設できると、以下のようなメールが届きます。

ちなみにメールのタイトルは「おめでとうございます。海外送金の隠れコストにお別れを告げる日が来ました!」でした。なかなかウィットに富んでてちょっとクスッとしてしまいました(笑)

「隠れコストのない海外送金の世界は、もうすぐそこです。」という言葉もワクワクさせてくれますね♪

まだ英語版しかないのですが Transferwiseの紹介動画もあります。既に100万回以上再生されています。

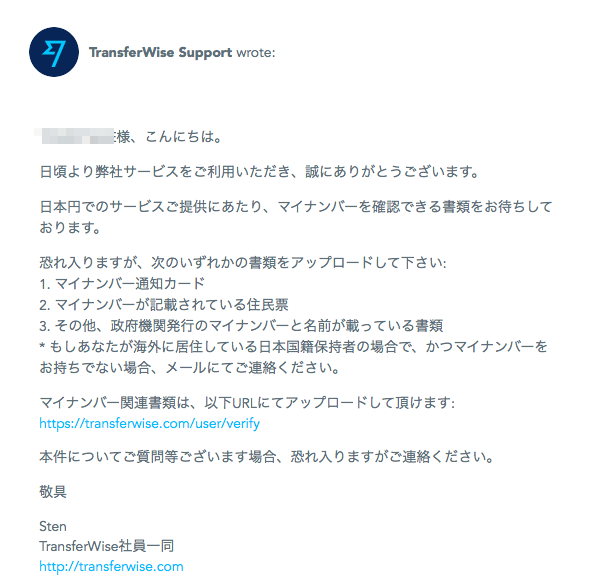

口座開設後は、本人確認書類(運転免許証、パスポートなど)とマイナンバーカードを画像データをアップロードする形でオンラインで提出をします。

私の場合、運転免許証と死蔵していたマイナンバーをお知らせする通知カードを引っ張り出してきて、スキャンしてデータをアップロードし登録を完了させました。

なお、マイナンバーを持っていない非居住者の方でも利用は可能です。その場合は別途、必要書類がありますので、案内に従って提出すれば大丈夫とのことです。

ちなみに、マイナンバーを登録せずにしばらくしていると、こんなメールが届いて登録を促されます。

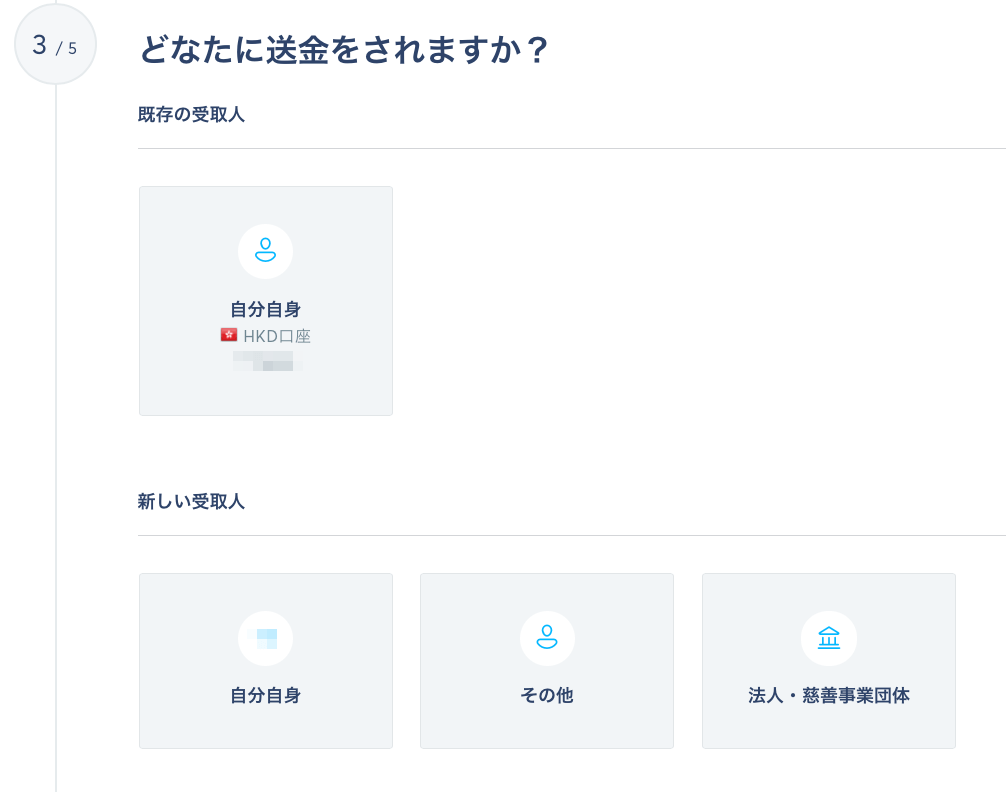

その後、受取人(送金先)登録をします。

今回は自分自身のHSBC香港の個人口座の

・個人口座

・銀行コード

・口座番号

を入力しました。

ここで、一つ試してみたことがあります。それが、HSBC香港の日本円口座に円を直接入金できるのか?ということです。

HSBC香港は世界各国の複数通貨を1口座で管理できるマルチカレンシーサービスを提供しています。

HKD(香港ドル)以外に、USD(米ドル)、EUR(ユーロ)、GBP(ポンド)、CAD(カナダドル)、AUD(オーストラリアドル)、NZD(ニュージーランドドル)、JPY(日本円)、CNH(人民元)、SGD(シンガポールドル)、THB(タイバーツ)、CHF(スイスフラン)を預金することができます。

そして、もし、日本からJPYをHSBC香港のJPY口座にそのまま香港に送金できるのなら、為替レートのタイミングを見計らいながら、後でHSBC香港のインターネットバンキングでエクスチェンジすればいいよね、と考えたのです。

でも、結論としては、出来ませんでした。

というのも、受取人(送金先)登録においては、受け取る通貨の国の様式で

・銀行名

・支店名

・口座種別

・口座番号

の入力が求められ、HSBC香港の情報を登録することができなかったからです。

つまり、受取人の国の通貨でしか受け取れないようになっているということなのでしょう。

通常はあまりないケースだと思いますが試してみたのでご報告まで。

海外送金手続きの5ステップ

受取人の登録が終われば、いよいよ実際の送金手続きに入ります。

<ステップ1:送金額と通貨を選択します>

この画面で

・受取人の着金予定金額

・手数料(全て込み)

・予想為替レート

・着金予想日時

が分かります。

なお、着金予想の後に、※表示されている予想日時は24時間以内に弊社指定の銀行にお振込みを頂いた場合を想定し計算をしております。と書かれているとおり、予想為替レートは24時間以内にTransferwiseに指定された口座に送金した場合に確定します。

24時間まではTransferwiseが為替リスクを負ってくれるという意味ですね。これも顧客視点に立った有り難いサービスだと思います。

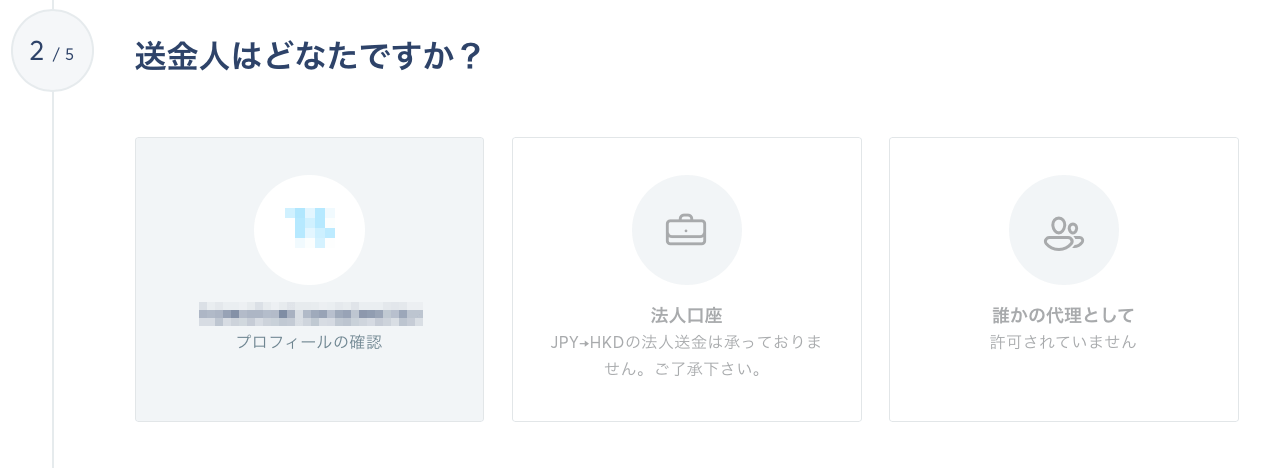

<ステップ2:送金人を選択します>

私は自分で自分の口座へ送金したので一番左の自分自身を選択しました。

<ステップ3:受取人を選択します>

私は既に受取人(自分自身のHSBC香港口座)を登録済みだったので、ここでは自分自身を選択しました。

まだ受取人登録をしていない場合は、新しい受取人のなかから選択して、必要な情報を入力すればOKです。

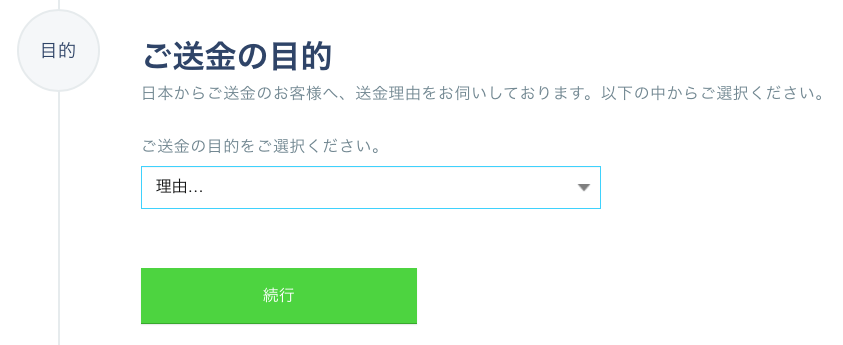

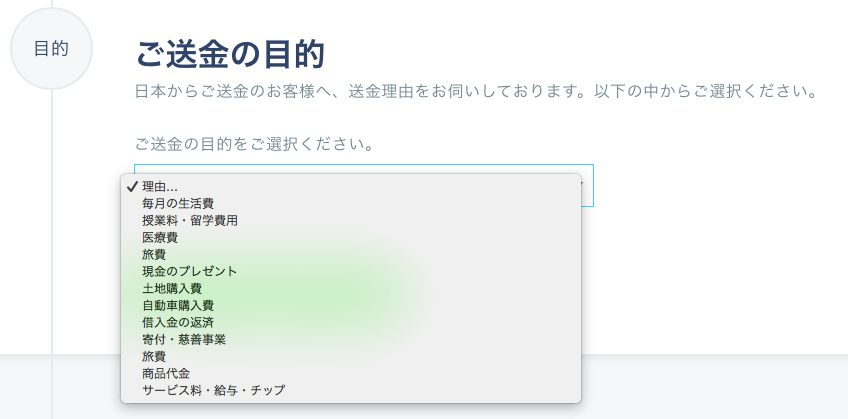

<ステップ4:送金目的を選択する>

ここでは送金の目的を尋ねられますのでプルダウンメニューから選択してください。

送金目的の選択が終わると、送金内容の確認画面が表示されます。

私の場合は

・送金額(HKD)

・着金予定日

・送金先口座情報(銀行コード、口座番号、送金額JPY、予想為替レート、手数料)

が表示されました。

そして最後に利用規約が表示され、手続きを進めるかどうかを最終確認されます。

利用規約に同意すれば、これで申し込み完了となります。

<ステップ5:国内送金の情報が表示される>

表示された国内銀行の情報を元に振込手続きをします。

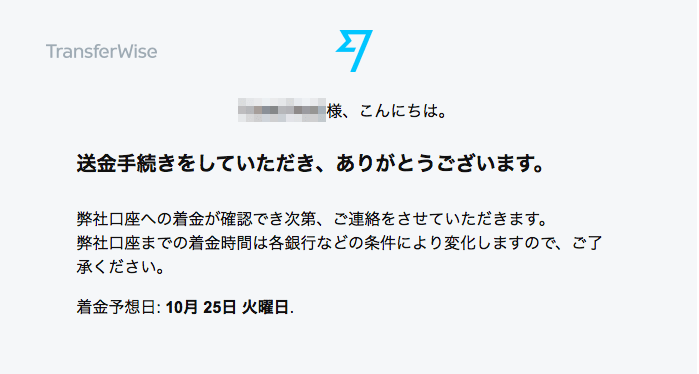

そして、国内の振込手続きが完了すると、以下のようなメールが届きます。

その後、Transferwiseから指定された日本国内の送金先の銀行口座へ振込手続きをします。すると、しばらくして、このような確認メールが届きます。

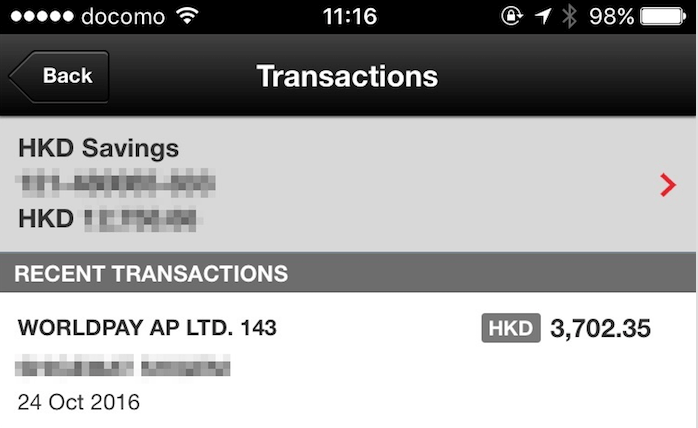

その後、着金予想日の10月25日の早朝にHSBC香港の口座をiPhoneアプリでチェックしたところ、10月24日に既に着金していることが無事に確認できたのでした。

まとめ〜デメリット&メリット

最後に1人の海外送金ユーザーとして、実際に香港へ海外送金した際に感じたことをまとめたいと思います。

<デメリット>

(1)まだスマホアプリからは海外送金できない

いずれ日本語版のスマホアプリが出るそうですが、これは早急に対応して頂きたい部分です。現時点では英語版アプリしかないせいか日本円を選択することができない状態(つまり日本から送金できない状態)です。(送金履歴だけは確認できましたが・・・)でも、今の時代の流れを考えると、スマホからの海外送金実現は必須だと感じます。ぜひここは実現して欲しいと思いますね。

(2)既存の銀行や送金業者と比べてまだまだ信用力がない

これも最初は仕方のない点ですが、知名度がなく、しかも外資系となると、人によっては身構えたり躊躇する人が出てくることが予想されます。もちろん、今の顧客視点のサービスをさらに改善していくことで、徐々に口コミベースでファンも増えてくるとは思いますので、こちらも今後に期待というところです。

(3)100万円を超える送金はできない

これまで銀行以外が送金業務を行うことは日本国内では法律で禁止されていましたが、2010年4月に施行された資金決済法により、内閣総理大臣の登録を受ければ100万円以下の送金ができるようになりました。

が、トランスファーワイズ・ジャパン(株)は銀行ではなく、あくまでも送金事業者のひとつなので仕方がない部分だと思いますが、大きな資金を動かす必要のある方には向かないと言えます。

ただ、毎回100万円以上を送金する必要のある人の割合はかなり少ないと推測されます。むしろ、留学費用、旅費、生活費、預貯金といった、個人的な需要のほうが圧倒的に多いことが予想されますので、1回で100万円を超える場合は銀行、100万円以下の場合は、トランスファーワイズ・ジャパン(株)のように、徐々に棲み分けがされていくのではないかと思われます。

(4)既存の多くの海外送金サービスがぼったくりに見えてくる

私もこの感覚に陥りましたが、これはもうどうしようもないので諦めてください(笑)

<メリット>

繰り返しになりますが、徹底した顧客視点に立ったサービス体系が全般的に好印象でした。直感的にも操作的にもとてもカンタンなシンプルなPCサイトもイイ感じで私は個人的にかなり好きです。

(1)透明かつ納得感のある取引ができる(コストが事前に明確になっている安心感はとっても大きい!)

(2)着金予想日(目安)があらかじめ分かる安心感は嬉しい

(3)為替手数料が無料(為替レートも事前に分かるのも安心感が大きい!)

(4)送金手数料がとにかく安い!

※将来的にスマホアプリから海外送金可能になる予定

(銀行の支店がいずれスマホに取って代わられることを予感させられますね)

いかがでしたか?

既存の海外送金時にありがちな、手数料体系の不透明さがクリアーになって、なおかつ為替レートや着金予定日などの情報が事前に分かるので、かなり安心して送金できることがお分かり頂けたのではないでしょうか?

しかも、送金手数料が安く、手続きも5ステップのシンプルな流れですので、これなら、楽天銀行の海外送金手続きの複雑さにめげでしまっていた70代の私の父親(父もHSBC香港口座を持っています。)にも紹介できそうです!

今後、こうした顧客視点に立った新しい金融サービスがフィンテック分野でどんどん出てくることを期待しつつ、そうした企業を個人として利用しながら応援していきたいと思います。

.png)