お金モテとは?お金に好かれる人に共通する『あり方』

「お金が欲しいなら、とにかく稼げ」。昔の私は、そう信じて疑いませんでした。

その結果どうなったのか。株とFXで、1000万円超を溶かしました。稼ごうと前のめりになり、お金を追いかければ追いかけるほど、お金は私の手からするりと逃げていったのです。

どん底でお金との向き合い方を変えていくなかで、ようやく腑に落ちたことがあります。それは、お金は「稼ぐもの」ではなく、「モテるもの」だった、ということでした。

この記事では、私が10年以上かけてお伝えし続けてきた「お金モテ®」の考え方をもとに、「お金モテとは何か?」、そして、自然とお金が集まってくるお金モテな人の特徴を、できるだけやさしく解説していきます。

お金モテとは?「お金を追いかけなくても、自然と集まってくる」状態のこと

「お金モテ」とは、ひと言でいえば、お金そのものを追いかけて、刈り取りに行こう(稼ごう)とするのではなくて、自分のエネルギーが調った結果、人が集まり、人を通じて自然とお金が巡る状態のことです。

これは恋愛のシーンでも同じです。「好かれたい」「モテたい」と必死に相手を追いかけるほど、相手は引いていくことが多いもの。逆に、自分が満たされていて人として魅力的でいると、自然と人が集まってくる。お金もこれとまったく同じなのです。

- 「稼ぐ」=自分が動いて、お金を取りに行く(追いかける)

- 「モテる」=自分のあり方を調えた結果、人を通じて自然とお金が集まり、循環する

誤解のないように補足しておくと、決して稼ぐことが悪いわけではありません。ですが、数字としてのお金を追いかけることだけに必死になりすぎると、不安や焦りに囚われてしまい、かえってお金は離れていきやすいのです。

私が1000万円超を失ったときが、まさにそれでした。「お金にモテない」とき、原因はいつも、お金そのものではなく、自分の『あり方』にこそあるのです。

「お金モテ」は”異性にモテる”ことではない──主語は「お金」

「お金モテ」と検索すると、実はまったく違う2つの意味が混ざっています。ひとつは「お金持ちになれば”異性”にモテる」という、恋愛の話。もうひとつが、ここでお伝えする「お金にモテる=お金に好かれる」という、あり方の話です。

違いは、主語にあります。前者の主語は「あなた」で、モテる相手は異性。後者の主語は「お金」で、あなたがお金から好かれる側になる、ということです。

面白いもので、これまで実際にお目にかかってきた、好きなことを仕事にして、ひとりで数千万円から億単位の収入を得ている起業家ほど「本当のモテとは、追いかけて手に入れるものではなくて、狙わずに自然と集まる『信頼』のことだ」と言う方が少なくありません。これはお金でもまったく同じなのです。追いかけるほど逃げ、あなたが『あり方』を調えて魅力的であればあるほど、お金のほうから寄ってくるのです。

だからこの記事でいう「お金モテ」は、稼ぐテクニックでも、異性を惹きつける方法でもありません。お金という存在から信頼される、あなた自身の状態のことになります。

お金に好かれる人に共通する特徴

では実際の『お金モテな人』=「お金に好かれる人」には、どんな共通点があるのでしょうか。詳しくは後述しますが、私が見てきた『お金モテな人』たちには、次のような特徴があります。

- 自分のあり方(内面)を大切にしている……無意識に相手から奪ってしまわないように、まずは自分のエネルギー(あり方)状態を調えることを大切にしている。

- お金を「上手に使う」意識がある……ただ貯め込むのではなく、生きた使い方で循環させると、また巡ってくると知っている。

- 人に喜ばれることをする……お金を運んでくるのは「人」だと知っていて、人との信頼関係を何よりも大切にしている。

- お金に感謝し、丁寧に扱う……支払うときも「ありがとう」という気持ちを忘れない。

- 『冷たいお金』と『温かいお金』のバランスが取れている……生活を守る土台と、信頼から生まれるお金のバランスを上手に取っている。

一見ばらばらに見えるこれらの特徴は、じつはすべてひとつの『あり方』から生まれています。次から、その中身を順に見ていきましょう。

あなたはお金にモテる『あり方』?タイプで確かめてみましょう。

30秒でわかる「お金モテ8タイプ診断」。診断後、タイプ別『レベルアップの書』をプレゼントします。

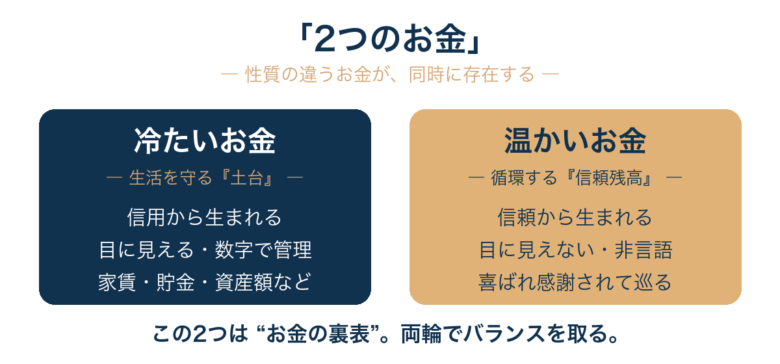

お金には「温かいお金」と「冷たいお金」の2種類が同時に存在する

お金にモテるあり方を理解するうえで、まず知っておきたいのが「2つのお金」という考え方です。お金には、性質の違う2種類のお金が同時に存在すると私は考えています。

冷たいお金=生活を守る「土台」

冷たいお金とは、目に見えて数値化された、信用から生まれてくるお金です。世間一般でいうところのお金そのものですね。これは現在の資本主義社会を生きるために欠かせない、生活を守るための土台です。例えば家賃や食費、貯金や資産額など、数字で表現されたものは全て冷たいお金になります。

ただ、冷たいといっても、悪い意味ではありません。後述する、温かいお金とは性質が異なることと、感覚的に分かりやすいのでこの表現を使っています。この土台があるからこそ、人は暮らしを守ることができ、安心して次の一歩に挑戦できるのです。

温かいお金=エネルギーが循環する使い方

温かいお金とは、目に見えず数値化されない、信頼から生まれてくるお金です。いわゆる信頼残高であり、非言語の領域にあるため、人によっては見落としがちなお金になります。この温かいお金を持っている人ほど人間関係に恵まれていて、喜ばれ、感謝されながら、好きな仕事をしているという特徴があります。

大事なのは、この2つのお金はお金の裏表であるということ。お金と上手につきあうことのできている『お金モテな人』というのは、この2つの側面を意識して上手にバランスを取っているのです。

お金にモテる人がやっている「エネルギーマネジメント」

では、どうすればお金にモテるあり方になれるでしょうか?

その鍵は「エネルギーマネジメント」——つまり、自分のエネルギー(体温のようなもの)を高く、心地よく保つことにあります。

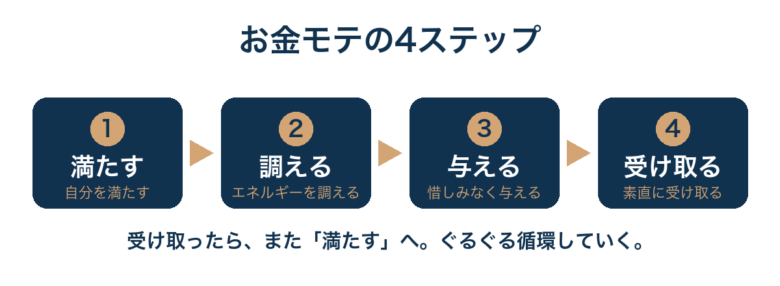

私はこれを「お金モテの4ステップ」と呼んでいます。お金にモテない原因が、自分のどこにあるのかを映し出してくれる『ものさし』のひとつです。

- 満たす……まずは自分で自分を満たす。我慢や欠乏感のままでは、お金も人も巡ってきません。

- 調える……心と暮らしを調え、エネルギー漏れを防ぐ。ダダ漏れ状態では正しい判断も選択もできません。

- 与える……満ちて調ったエネルギーを、惜しみなく周りの人たちへ与える。循環はここから始まります。

- 受け取る……与えた結果として、喜ばれ感謝された証としてのお金を素直に受け取る。この循環の流れに入るとお金モテな状態だと言えます。

食事と同じで、この「満たし・調え・与え・受け取る」の4つをバランスよく回せるようになって、はじめて自然とお金にモテるようになっていきます。逆に、お金の悩みがあるときは、たいていこの4つのどこか(あるいは複数)のバランスが崩れているだけ。原因の場所がわかれば、打つ手も見えてきます。

お金の悩みのひとつ『お金を使う罪悪感』については『お金のブロックはなぜ消えない?親から受け継ぐお金観の正体』で、とくに”他人の目”が気になって気持ちよく使えない方へは『他人の目が気になるお金の使い方|『道徳感情論』が教える『あり方』』で、くわしく解説しています。また、お金の不安が消えない理由については『稼いでも不安が消えないのはなぜ?正体は「お金」ではなかった』でお伝えしています。

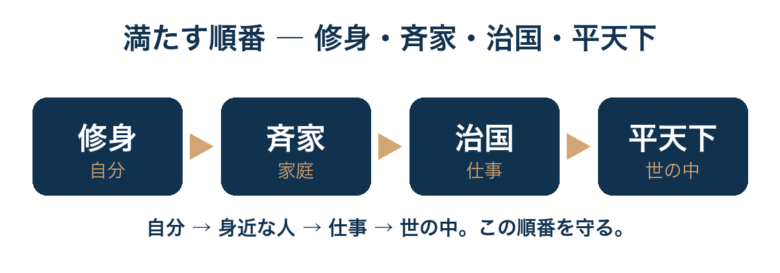

満たす順番がある──修身・斉家・治国・平天下

お金モテの4ステップの最初『満たす』には、じつは順番があります。中国の古典・四書五経のひとつ『大学』に伝わる「修身斉家治国平天下(しゅうしん・せいか・ちこく・へいてんか)」という言葉が、そのまま指針になります。

- 修身……まずは自分を満たし調える

- 斉家……次に、パートナーシップや家庭を良好に保つ

- 治国……そのうえで、仕事で結果を出す

- 平天下……結果として、自分も周りの人も、みんな幸せになる

この順番を飛ばすと、たいていうまくいきません。たとえば、足元のパートナーシップの問題を放置したまま仕事にだけ突っ走ると、時間の問題で人生の歯車が狂い出します。自分→身近な人→仕事→世の中。この満たし調えの順番を守ることが、お金にモテるあり方の土台になるのです。

ちなみに、あなたがいま、お金とどんな関係になっているのかは、下記の『8タイプ診断』で1分で分かります。お金との関係性をよりよくするヒントが欲しい場合にはどうぞ。

今日からできる、お金にモテる小さな一歩

考え方はわかった。じゃあ、何からはじめればいいのか?最初に最も手をつけやすいのが「お金の使い方」です。

なぜなら、稼ぎ方や儲け方、貯め方や増やし方よりも、お金の使い方を変える方が、お金にモテるという意味では効果的だからです。

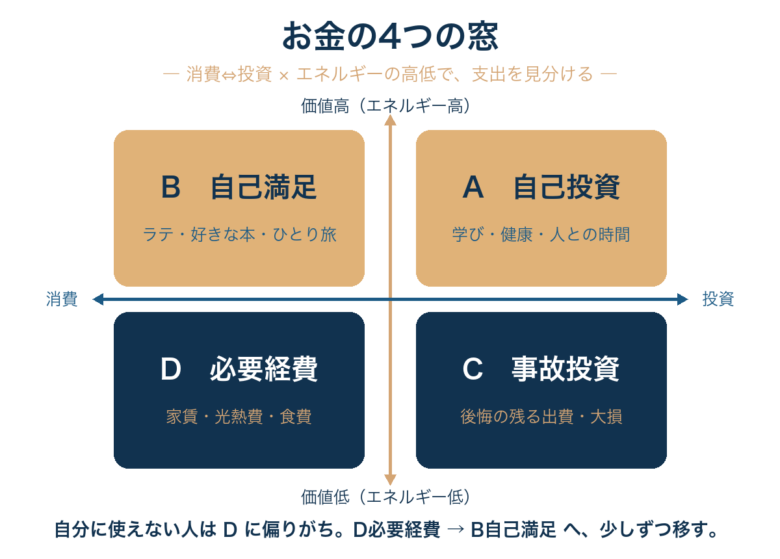

私は支出を『お金の4つの窓』A『自己投資』/B『自己満足』/C『事故投資』/D『必要経費』という2×2の枠組みで見ています。その際に、特にオススメなのが、しぶしぶ支払うD『必要経費』的な使い方から、自分の体温が上がるB『自己満足』的な使い方へと、少しだけシフトすることです。判断の基準はシンプルで、こう自分に問いかけます。

「この使い方をすると、自分のエネルギー(体温)が上がる感じがするか?」

体温が上がる感じ=エネルギーが上がる感じ。Yesと感じる使い方に、優先的にお金を使ってみてください。金額は小さくてかまいません。むしろ、小さく繰り返し続けることに大きな意味があります。このお金の使い方を継続していけば、お金への恐れや不安を少しずつ手放していくことができますので。

まとめ──お金は、あなたが調った分だけ集まってくる

お金モテというのは、イヤなことを我慢して、必死にお金を追いかけて増やすことではありません。自分のエネルギー状態を調えて、自分の好きなことを通じて、人に喜ばれ、感謝された結果として、人を通じて自然とお金がやってくる状態のことです。

- お金は「追いかける」ほど逃げ、「調える」ほど集まってくる

- 生活を支えてくれる冷たいお金と、幸せが循環する温かいお金は両輪

- あり方の鍵は満たし・調え・与え・受け取るのエネルギーマネジメント

- 満たす順番は修身→斉家→治国→平天下

- 最初の一歩は「体温が上がる使い方」に小さく使ってみること

かつて焦りと不安から1000万円超を溶かした私でも、向き合い方を変えてから、お金との関係はガラリと変わりました。『お金モテ®』をテーマに、独立して10年以上も継続してお仕事を続けることができています。お金は、決して悩みや不安の原因ではありません。自分のあり方がそのままストレートに映し出された鏡のような存在なのです。お金との『あり方』を、テーマごとにさらに深く掘り下げた記事もありますので、あわせてどうぞ。

- 2つのお金とは?温かいお金と冷たいお金の違いと使い分け

- お金のブロックはなぜ消えない?親から受け継ぐお金観の正体

- 稼いでも不安が消えないのはなぜ?正体は「お金」ではなかった

- 自分のためにお金を使えないのはなぜ?お金使えない症候群の正体

- 起業で失敗する人に共通する根っこ|人ファースト、お金セカンド

お金にとって、今のあなたはどんな風に映っているでしょうか?自分のあり方というのは、ひとりではなかなか見えてこないもの。そこで、あなたがもっとお金と上手くつきあえるようになるための『8タイプ診断』をご用意しています。お金との関係性を改善したい場合には、ぜひ今すぐ試してみてください。

あわせて読みたい

\ 最後まで読んでくれたあなたへ /

あなたは、どのタイプ?

どうすればもっとお金と上手くつきあえるのか?

「次の一歩」が1分で分かります。

タイプ別『レベルアップの書』をプレゼント中(無料)